Unsere Highlights

Frei wählbares Beitragsgarantieniveau

Damit Ihre Kunden individuell ihre Renditechancen festlegen können, wählen sie bei Vertragsabschluss aus verschiedenen Garantiehöhen: 0, 50, 60, 70 und 80 %. Wir garantieren dann den jeweiligen Anteil der eingezahlten Beiträge. Je niedriger die Wahl, desto attraktiver die Renditechancen.

Mit fondsgebundenem Rentenbezug abschließbar

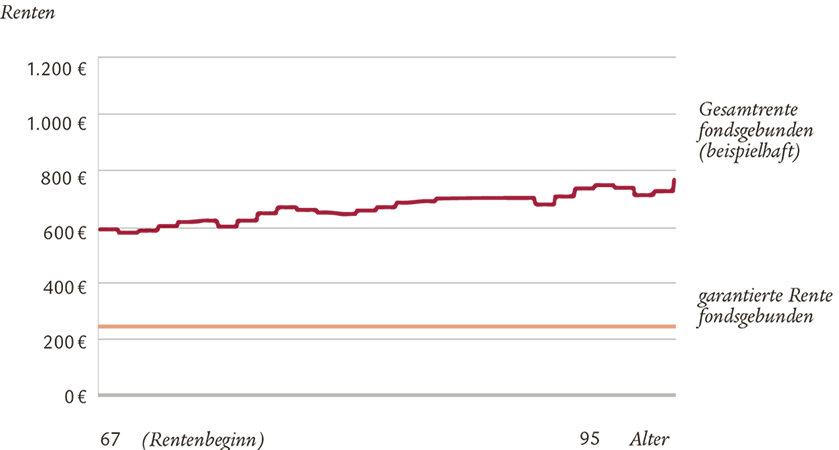

Um Renditechancen noch effektiver zu nutzen, können Ihre Kunden sich für einen fondsgebundenen Rentenbezug entscheiden. Im Rentenbezug gelten dann dieselben Grundlagen wie in der Ansparphase: Der Maximo-Motor läuft weiter mit dem Ziel, eine möglichst hohe Gesamtrente zu erzielen. Das Schöne: Diese potenzielle hohe Gesamtleistung wird mit einer soliden Garantierente untermauert.

Tagesaktuelle Anlageoptimierung

Wir überprüfen arbeitstäglich das Geschehen am Kapitalmarkt und die Anlage Ihrer Kunden. So können wir flexibel auf Veränderungen reagieren und das Vermögen Ihrer Kunden optimal gegen eventuelle Kursverluste schützen.

Flexibler Rentenbeginn

Den festgelegten Rentenbeginn können Ihre Kunden bis zum 50. Geburtstag vorziehen oder bis zu ihrem 85. Geburtstag verschieben.

Jederzeitige Kapitalentnahme möglich

Bei Bedarf kann Ihr Kunde jederzeit Kapital aus seinem Fondsguthaben entnehmen. Jedoch muss mindestens ein Fondsguthaben von 1.500 Euro in seinem Vertrag bestehen bleiben.

Für jeden Anlegertyp geeignet

Bei unserer Privatrente können Ihre Kunden selbst bestimmen, wie risikoreich sie ihr Geld anlegen möchten. Dazu stellen wir ihnen vier klassische und vier nachhaltige Anlagestrategien zur Verfügung, aus denen Sie wählen können: sicherheitsorientiert (Income+, Income+ Green), ausgewogen (Balance+, Balance+ Green), wachstumsorientiert (Dynamic+, Dynamic+ Green) und renditeorientiert (iShares Core MSCI World, iShares MSCI World SRI).

Erweiterbar um innovative Gewinnsicherungs-mechanismen

Auch mit einem zu niedrig gewählten Beitragsgarantieniveau können sich Ihre Kunden eine möglichst hohe garantierte Rente sichern. Dafür sorgen unsere automatische Gewinnsicherung und unser innovatives Ablaufmanagement. Die Bausteine können optional gewählt werden.

BUZ-Einschluss mit optionaler Beitragsbefreiung möglich

Dieser Baustein ermöglicht Ihren Kunden im Fall der Fälle den Erhalt einer zusätzlichen Berufsunfähigkeitsrente. Diese ist kombinierbar mit einer optionalen Beitragsbefreiung, bei der wir die Zahlung der Beiträge übernehmen und auf Wunsch mit bis zu 10 % p. a. dynamisieren.

Wichtige Links

Produktunterlagen

Mediathek

Details Swiss Life Maximo Privatrente

Je nach Risikobereitschaft wählen Ihre Kunden zu Vertragsbeginn aus unseren vier Anlagertypen sicherheitsorientiert, ausgewogen, wachstumsorientiert und renditeorientiert:

Auf Wunsch können sich Ihre Kunden vor Vertragsbeginn für den fondsgebundenen Rentenbezug entscheiden. Dadurch können sie eine möglichst hohe Gesamtrente erzielen. Dabei werden nicht nur in der Ansparphase möglichst effektiv Renditechancen genutzt, sondern auch in der Rentenbezugsphase. Konkret bedeutet das, wir legen das Geld Ihrer Kunden auch im Rentenbezug ertragsreich an. Dafür stehen auch hier die vier Anlegertypen sicherheitsorientiert, ausgewogen, wachstumsorientiert und renditeorientiert zur Verfügung.

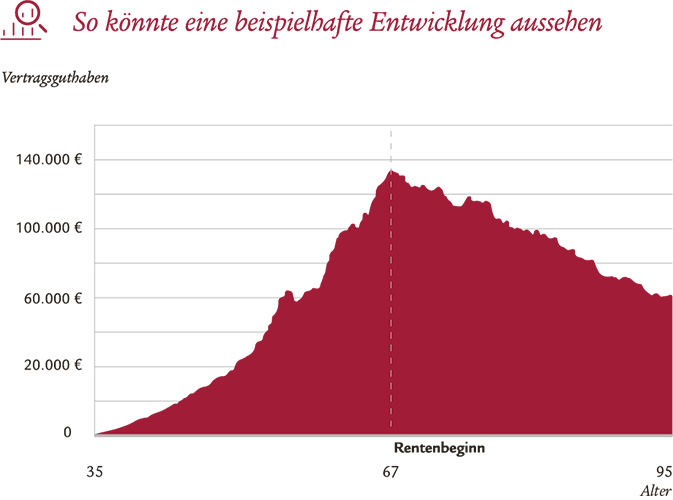

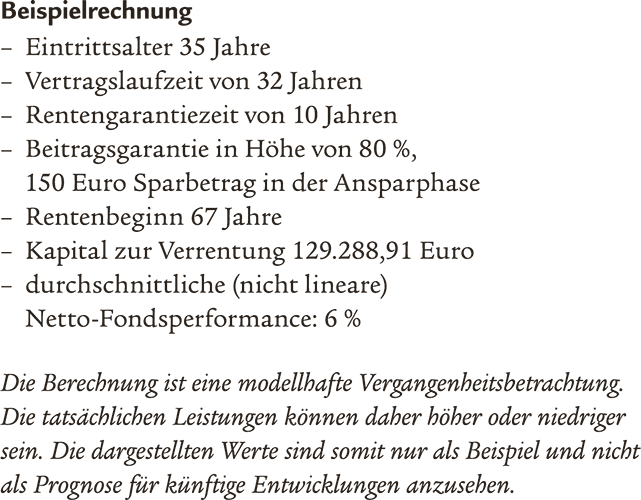

Beispieldarstellung

Die innovativen Gewinnsicherungsmechanismen sichern Ihren Kunden eine möglichst hohe Rente trotz niedrigem Beitragsgarantieniveau. Diese können optional hinzugewählt werden. Die automatische Gewinnsicherung sichert erreichte Gewinne schrittweise und erhöht so die garantierte Rente. Unser Ablaufmanagement senkt das Risiko der Anlagestrategie gegen Ende der Ansparphase und sichert so das Guthaben.

Ihre Kunden können die Swiss Life Maximo Privatrente mit einer Zusatzversicherung gegen die finanziellen Folgen einer Berufsunfähigkeit verbinden. Diese ist zudem kombinierbar mit einer optionalen Beitragsbefreiung, bei der wir bei Berufsunfähigkeit die Beiträge der Privatrente übernehmen – auf Wunsch mit einer dynamischen Beitragssteigerung („Inflationsausgleich“) um bis zu 10 %. Damit auch im Fall von Berufsunfähigkeit die Altersrente Ihrer Kunden dennoch mitwächst!