Unsere Highlights

Bilanzneutral und Vermögensschutz bei Insolvenz

Der Arbeitgeber muss in der Firmenbilanz keine Rückstellungen bilden. Somit entfallen die damit verbundenen Bilanzgutachten. Außerdem hat der Insolvenzverwalter keinen Anspruch auf die Auszahlung des Rückkaufswerts aus der Unterstützungskasse (BAG-Urteil vom 29.09.2010).

Unbegrenzte Steuerfreiheit

Man profitiert von einer unbegrenzten Steuerfreiheit der Beiträge, was besonders bei einer Altersvorsorge von GGF und leitenden Angestellten zu Buche schlägt.

Keine Sozialversicherungsbeiträge

Für Beiträge, die durch den Arbeitgeber finanziert werden fallen keine Sozialversicherungsbeiträge an.

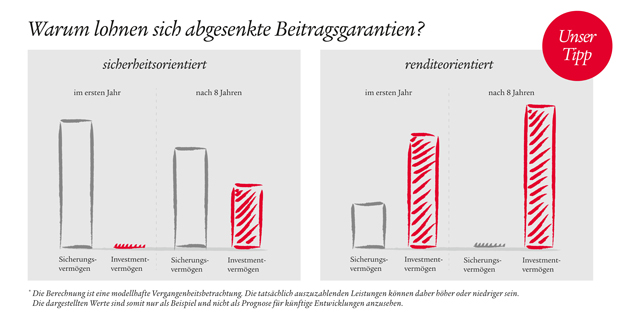

Unser Tipp: Eine hervorragende, staatlich geförderte Form der betrieblichen Altersversorgung ist die Unterstützungskasse. Swiss Life Maximo mit einer 60- oder 80-prozentigen Beitragsgarantie sorgt für gesteigerte Renditechancen!

Schnellstmöglicher Einstieg in renditestarke Investments

Eine Entscheidung für Swiss Life Maximo mit einer renditeorientierten 60-/80-prozentigen Beitragsgarantie ermöglicht einen zeitnahen Wechsel vom Sicherungsvermögen in das Investmentvermögen und damit in die ertragsstarken Anlagestrategien. Das bedeutet, dass auch bei kurzer Ansparzeit ein Schnelleinstieg in Kapitalanlagen mit hohen Profitchancen gegeben ist.

Wichtige Links

Produktunterlagen

- Highlightblatt Swiss Life Maximo Unterstützungskasse renditeorientiert PDF , 255KB

- Infoblatt Gehaltsdynamik PDF , 123KB

- Highlightblatt Maximo in der bAV PDF , 346KB

- Highlightblatt Maximo Kompakt in der bAV PDF , 297KB

- Highlightblatt arbeitgeberfinanzierte Altersversorgung PDF , 325KB

- Highlightblatt Entgeltumwandlung PDF , 261KB

Mediathek

Pressemitteilung

Zusätzlich ist der Abschluss einer Berufsunfähigkeits- und Hinterbliebenenabsicherung möglich. Bei Berufsunfähigkeit werden die Beiträge zur Altersversorgung und ggf. eine zusätzliche Berufsunfähigkeitsrente gezahlt. Für die Hinterbliebenenabsicherung ist der Einschluss eines zusätzlichen Todesfallkapitals möglich.

Mit Vereinbarung einer Gehaltsdynamik können gehaltsabhängige Versorgungszusagen abgebildet werden. Die Beiträge werden in Abhängigkeit von der Gehaltsentwicklung festgelegt, d. h. die Versorgung entwickelt sich adäquat zum Gehalt.

Vorteile einer Gehaltsdynamik:

- Anpassung an Versorgungsbedarf: Die Versorgung wird regelmäßig und bis unmittelbar vor Rentenbeginn entsprechend der Gehaltssteigerungen an den individuellen Versorgungsbedarf angepasst. Bei Gesellschafter-Geschäftsführern gibt es keine erneute Erdienbarkeitsfrist bei üblichen Gehaltssteigerungen.

- Flexibilität: Die Versorgung kann auch bei einer Reduzierung des Gehalts angepasst werden, beispielsweise infolge eines Wechsels von Vollzeit zu Teilzeit.

- Planungssicherheit: Das Unternehmen erhält die gewünschte Planungssicherheit, da sich der Aufwand für die Versorgung am Gehalt orientiert.

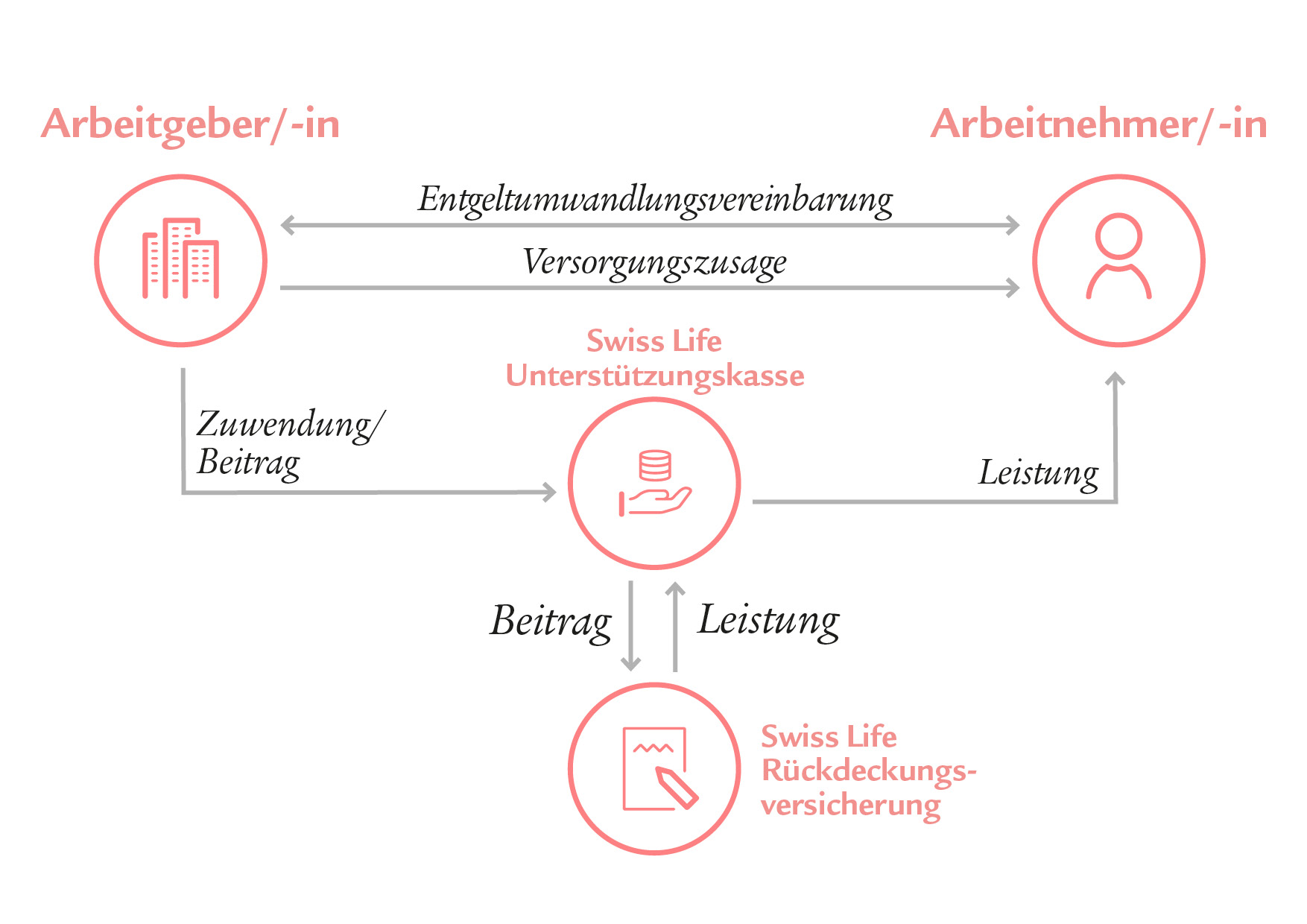

Die Swiss Life Unterstützungskasse e. V. ist eine rechtlich selbstständige Versorgungseinrichtung. Sie steht jedem Unternehmen offen und ist als von der Körperschaftsteuer befreite Kasse anerkannt. Somit kommen den Versorgungsberechtigten alle Erträge ungeschmälert zugute. Derzeit führen über 5.000 Firmen ihre betriebliche Altersversorgung für mehr als 28.000 Mitarbeiter über die Swiss Life Unterstützungskasse e. V. durch.