Unsere Highlights

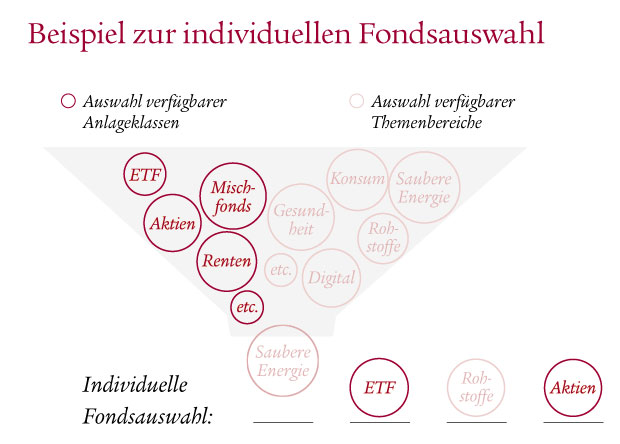

Individuelle Fondsauswahl

Ihre Kunden können sich aus über 200 Einzelfonds eine individuelle Fondsauswahl zusammenzustellen und dabei gleichzeitig in bis zu 50 Einzelfonds unterschiedlichster Anlageklassen und Themenbereiche investieren – überwiegend zu Konditionen von Großanlegern.

Maßgeschneiderte Beiträge, Zuzahlungen und Entnahmen

Ihre Beiträge können Ihre Kunden jederzeit auf bis zu 500 Euro monatlich erhöhen oder auch den Anfangsbetrag verdoppeln.

Während der Aufschubdauer ist die Gesamtzuzahlungshöhe auf 500.000 Euro begrenzt. Bei Neuverträgen ab der Tarifgeneration 2022 beträgt die Gesamtzuzahlungshöhe während der Aufschubdauer 1 Million Euro.

Entnahmen sind aus einzelnen gezielten vom Kunden ausgewählten Fonds möglich.

Garantierte Rechnungsgrundlagen

Möchten Ihre Kunden vor ihrem 67. Geburtstag ihre Beiträge erhöhen oder Zuzahlungen tätigen, garantieren wir ihnen dies zu den bei Vertragsbeginn festgelegten Rechnungsgrundlagen.

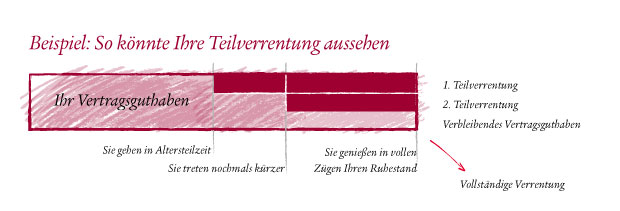

"Echte" Teilverrentung

Bereits ab 50 Jahren können sich Ihre Kunden ihr Vertragsguthaben in beliebig vielen Teilen lebenslang verrenten lassen. Das nicht verrentete Guthaben bleibt unverändert fondsgebunden investiert.

Fondsgebundener Rentenbezug

Im Rentenbezug profitieren Ihre Kunden von einer garantierten Rente und haben gleichzeitig die Chance auf optimale Rendite: Denn ihr Guthaben wird auch im Rentenbezug fondsgebunden investiert.

Innovative Dynamikoption

Dynamiksätze von 2 % bis 10 % p. a. können mit der Dynamikform „M“ kombiniert werden: Sie verdoppelt den gewählten Satz in den ersten fünf Laufzeitjahren und bietet z. B. jungen Kunden mit niedrigem Startbeitrag ein automatisiertes Beitrags- und Leistungswachstum. Der Dynamikoption können Ihre Kunden beliebig oft widersprechen.

Die Fondsauswahl im Blick

Swiss Life-Investmentcheck: Wir überprüfen unser Fondsangebot regelmäßig und sorgen dadurch für eine konstante Investmentqualität.

Wichtige Links

Produktunterlagen

Mediathek

Details Swiss Life Investo Aktiv

Bei der Variante Swiss Life Investo Aktiv steht die individuelle Fondsauswahl im Fokus: Ihre Kunden können sich aus über 200 Einzelfonds – davon etwa 50 ETFs – eine individuelle Fondsauswahl zusammenzustellen und dabei zu Vertragsbeginn in bis zu 20 Einzelfonds aus unterschiedlichsten Anlageklassen und Themenbereichen investieren – überwiegend zu Konditionen von Großanlegern. Darüber hinaus können Sie im Vertragsverlauf Ihre Sparrate bzw. Ihr Guthaben auf bis zu 50 Fonds verteilen. Bei Bedarf kann dennoch während der gesamten Vertragslaufzeit auf aktiv gemanagte Anlageportfolios zurückgegriffen bzw. zur Komfort-Variante gewechselt werden.

Beispieldarstellung zur individuellen Fondsauswahl

Was ist der fondsgebundene Rentenbezug bei Swiss Life?

Durch den fondsgebundenen Rentenbezug (FRBZ) profitieren Ihre Kundinnen und Kunden auch noch von attraktiven Renditechancen, während sie schon Rente beziehen, und können so eine deutlich höhere Rente erzielen. Swiss Life überprüft dabei täglich das Geschehen am Kapitalmarkt. So können wir flexibel auf Veränderungen reagieren und Ihr Vermögen im Rentenbezug immer optimal investieren.

Wie funktioniert der fondsgebundene Rentenbezug bei Swiss Life?

Das Altersvorsorgekonzept von Swiss Life bietet Ihrer Kundschaft im fondsgebundenen Rentenbezug drei Investmentkomponenten, in denen ihr Vertragsguthaben angelegt wird: das Basis-Investment, das zentrale Investment und das ergänzende Investment. Die Rentenhöhe ist immer für ein Jahr garantiert und wird zur Hauptfälligkeit, unter Berücksichtigung der aktuellen Kapitalmarktsituation, für das Folgejahr neu festgelegt.

Bereits ab 50 Jahren können sich Ihre Kunden ihr Vertragsguthaben in beliebig vielen Teilen lebenslang verrenten lassen und so ihre Rentenphase individuell und selbstbestimmt gestalten. Das nicht verrentete Guthaben bleibt unverändert fondsgebunden investiert.

Beispieldarstellung: So könnte eine Teilverrentung aussehen

Ihre Kunden können Swiss Life Investo mit einer Zusatzversicherung gegen die finanziellen Folgen einer Berufsunfähigkeit verbinden. Diese ist zudem kombinierbar mit einer optionalen Beitragsbefreiung, bei der wir bei Berufsunfähigkeit die Beiträge zu Swiss Life Investo übernehmen – auf Wunsch mit einer dynamischen Beitragssteigerung („Inflationsausgleich“) um bis zu 10 %. Damit auch im Fall von Berufsunfähigkeit die Altersrente Ihrer Kunden dennoch mitwächst!