IVFP attestiert Swiss Life „exzellente“ Pflegerentenprodukte

Produkte - 05.07.2022

In seinem aktuellen Pflegerentenrating untersuchte das Institut für Vorsorge und Finanzplanung (IVFP) erneut die Pflegerententarife von Swiss Life. Dabei wurden die folgenden Tarifvarianten mit der höchstmöglichen Rating-Bewertung „exzellent“ ausgezeichnet:

- Swiss Life Pflege- & Vermögensschutz Sofort Individual-Schutz

- MetallRente.Pflegeversicherung Sofort Individual-Schutz

- KlinikRente.Pflegeversicherung Sofort Individual-Schutz

Das „exzellente“ Ergebnis im Teilbereich „Preis/Leistung“ hat mit einer Gewichtung von 35 % an der Gesamtnote einen nicht unerheblichen Anteil an dem Gesamtergebnis. Neben den durchweg mit Höchstnoten bewerteten Garantie- und Prognoserenditen für die untersuchten Musterfälle konnte vor allem der Best-of-Ansatz bei Feststellung des Leistungsfalls bei den Analysten des IVFP überzeugen. Swiss Life stellt die Pflegebedürftigkeit nicht nur nach SGB XI oder activities of daily living (ADL), sondern auch nach einer klar formulierten Demenzdefinition fest. In dieser Ausprägung und Präzision einzigartig am Markt!

Zahlen und Fakten

Anzahl an Pflegebedürftigen steigt rapide

Das Thema Pflegebedürftigkeit gewinnt im Zuge der Alterung unserer Gesellschaft immer mehr an Bedeutung. Waren es deutschlandweit im Dezember 1999 noch 2,02 Millionen Pflegebedürftige, wurden bereits zwanzig Jahre später Ende 2019 mit 4,13 Millionen mehr als doppelt so viel Betroffene gezählt (Quelle: Destatis 2022). Eine beunruhigende Entwicklung, die immer schneller voranschreitet. Umso wichtiger ist es, in diesem Spannungsfeld den passenden Versicherungsschutz zu finden: Statistisch gesehen werden jeder zweite Mann und zwei von drei Frauen im Laufe ihres Lebens pflegebedürftig und die dabei anfallenden Kosten sind erheblich, im Bundesdurchschnitt muss bei Unterbringung in einer Pflegeeinrichtung ein Eigenanteil von rund 2.000 Euro monatlich gestemmt werden.

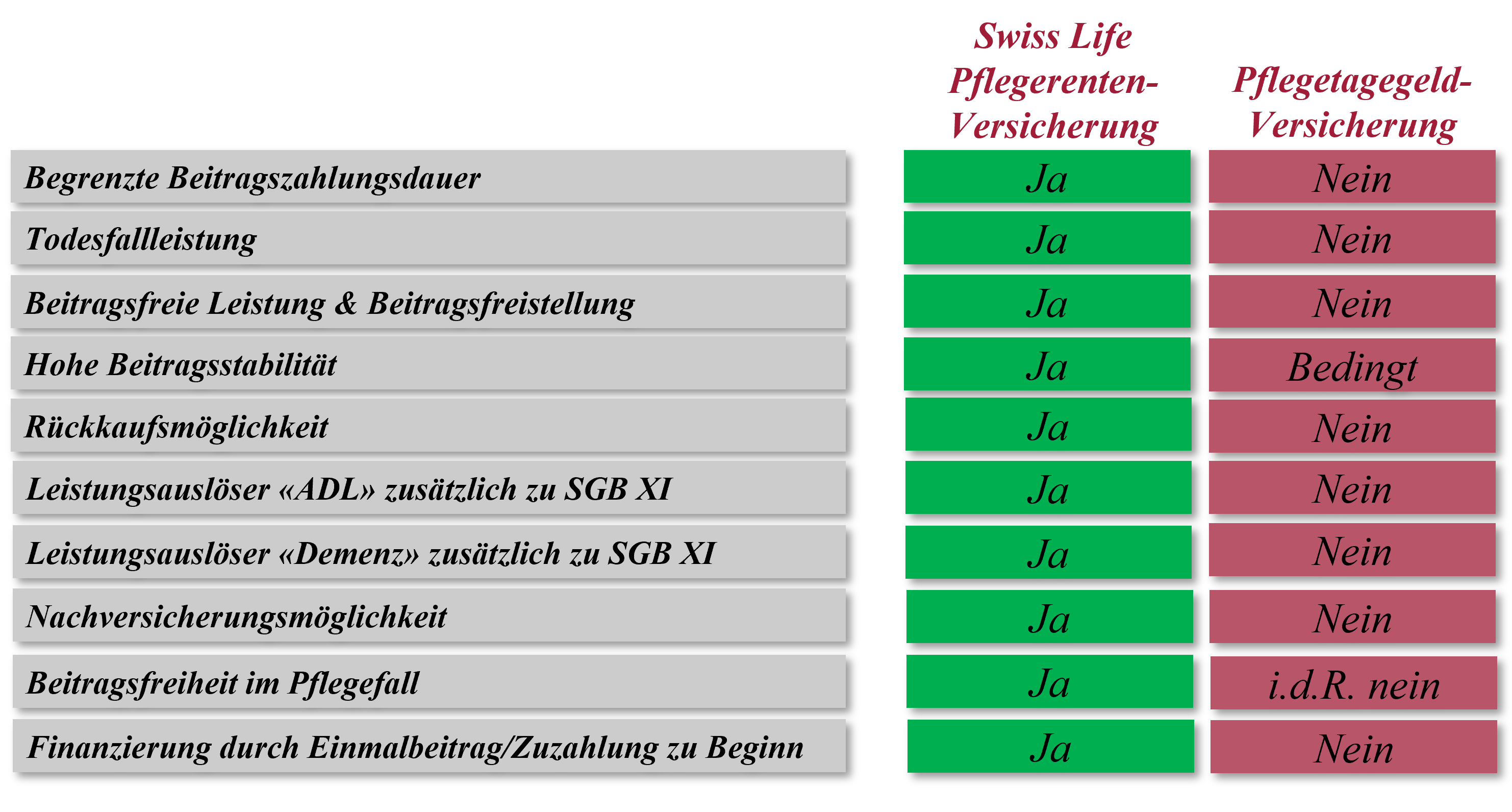

Unterschiedliche Konzepte zur Absicherung des Pflegefalls

Zur privaten Absicherung des Pflegerisikos werden hauptsächlich folgende Möglichkeiten am deutschen Versicherungsmarkt angeboten: Die sogenannte Pflegetagegeld- und Pflegekostenversicherung im Rahmen der privaten Krankenversicherung und die Pflegerentenversicherung nach dem Kapitaldeckungsverfahren der Lebensversicherung. Letztgenannte bietet einige deutliche Vorteile für die Kundinnen und Kunden.

Die Pflegerenten-Produkte von Swiss Life

Mit dem Swiss Life Pflege- & Vermögensschutz und seinen baugleichen Pendants der MetallRente und KlinikRente bietet Swiss Life ein hochwertiges, passgenaues und mehrfach ausgezeichnetes Pflegerentenprodukt zur Absicherung im Pflegefall an. Um der Sorge zu begegnen, dass die eingezahlten Beiträge bei frühzeitigem Versterben verloren sein könnten, ist in der Anwartschaftsphase eine Todesfall-Leistung eingeschlossen. Optional kann diese Leistung ausgeschlossen werden oder zusätzlich eine Todesfall-Leistung für die Leistungsphase vereinbart werden. Mit Absicherungshöhen bis zu 80 % der bis zum Todesfallzeitpunkt eingezahlten (Einmal-) Beiträge setzen auch hier die Pflegerententarife von Swiss Life Maßstäbe im Wettbewerb. Kundinnen und Kunden haben damit die Gewissheit, dass sie oder ihre Hinterbliebenen in jedem Fall von dem Vertrag profitieren werden, anstatt dass der Vertrag ohne Leistung erlischt.

Senkung des Höchstrechnungszinses zum 01.01.2022 – der Swiss Life Pflege- & Vermögensschutz bleibt in jeder Hinsicht attraktiv

Beim Pflege- & Vermögensschutz handelt es sich um ein sehr zinssensitives Produkt. Dementsprechend hätte die Rechnungszins-Senkung von 0,9 % auf 0,25 % drastische Auswirkungen auf den Preis gehabt und Produktvarianten mit sehr hoher Todesfall-Leistung wären preislich kaum mehr verkaufsfähig gewesen. Diese Varianten mit sehr hoher Todesfall-Leistung sind ein wichtiges Alleinstellungsmerkmal im Wettbewerb.

Die 2017 im Zuge des zweiten Pflegestärkungsgesetzes unter großer Unsicherheit eingeführten Rechnungsgrundlagen wurden genauestens beleuchtet. Durch diese akribische Überprüfung konnten Stellschrauben gefunden werden, so dass die Rechnungsgrundlagen aufgrund aktueller Datenbasis mit großem Aufwand weiterentwickelt und aktualisiert werden konnten. Dabei wurden sowohl aktuarielle als auch technische Hürden gemeistert. Das höchsterfreuliche Resultat ist eine Beibehaltung aller Produktausprägungen und eine deutlich geringere Prämienerhöhung bzw. teilweise sogar Prämiensenkung (!).